分譲マンションの選び方ガイド

銀行(民間)住宅ローンとフラット35の違い

銀行住宅ローンとフラット35の違いをおさえておこう

住宅ローンは大きく、銀行が提供する普通の住宅ローンと、公庫融資の流れを汲む「フラット35」に分類されます。フラット35とは名前の通り、金利がフラット(固定)な住宅ローンで、35年間の長期固定金利での住宅ローンを組むことができるようになっています。ここでは、銀行の住宅ローンとフラット35の違いを中心に説明します。

失敗しない分譲マンションの選び方

銀行(民間)の住宅ローンとフラット35のしくみ

まずは、銀行の住宅ローンとフラット35の基本的な仕組み部分を説明します。

・銀行の住宅ローンの場合

銀行側が資金の出し手となって、契約者に対して資金を貸し付ける。契約者は当然銀行に対して毎月の返済を行う。

・フラット35の場合

銀行などの金融機関が「フラット35」を代理販売する。販売されたローンの資金は「住宅金融支援機構」が、契約者のローン債権を投資家に販売したその代金から支払う。契約者は毎月の返済を契約した銀行に対して行うが、その返済代金はローン債権を購入した投資家に支払われる。

以上の通りです。銀行の場合はシンプルですね。要するにお金を貸して、利子を付けて返してもらう。というビジネスモデルです。一方のフラット35の場合は登場人物が多くて分かりにくいですね。

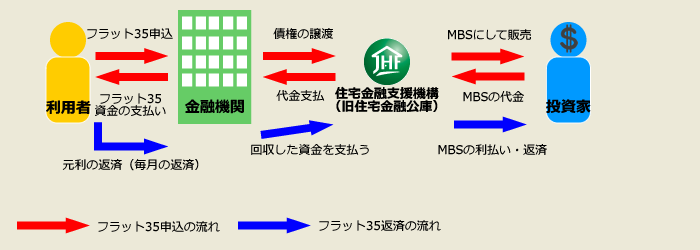

そこで、フラット35がどのようなものなのかを簡単に図にしてました。

簡単に説明すると、フラット35の申込を受け付ける金融機関はただの取次ぎです。サービス自体は「住宅金融支援機構」が行います。ここが金融機関からローン債権を買い取ります。そして、「証券化」というスキームによりこの住宅ローン債権を集めてまとめて、小口の債権にして、「MBS(不動産担保証券)![]() 」という有価証券に変えてしまいます。

」という有価証券に変えてしまいます。

そして、このMBSを投資家に対して販売します。販売した代金は住宅金融支援機構が受け取り、これを金融機関に渡します。そして、その渡された資金を利用者(ローン契約者)に対して渡すのです。

この仕組みの場合、本来の住宅ローンの場合、利用者が何らかの事情で返済できなかった場合には銀行など金融機関がリスクを負う必要がありましたが、この方法なら最終的にリスクを負うのはMBSを購入した投資家です。さらに、その投資家についても、たくさんのフラット35住宅ローンの申込者の債権を少しずつ買っているだけなので、少々の貸し倒れのリスクも分散化されて小さくなるというものです。

こうした方法により、35年の長期固定金利による住宅ローンサービスが可能になったという側面があります。

銀行の住宅ローンとフラット35の違い

銀行の住宅ローンとフラット35の基本的な仕組みについては理解していただけたかと思います。それでは、具体的に銀行の住宅ローンを使った場合と、フラット35を使った場合の違いについて説明していきます。

- 金利の違い

まず、金利の違いについてですが、フラット35の場合、全期間固定金利というサービスを行っていることです。民間金融機関の住宅ローンの場合で全期間を固定金利にできるというところは少ない上、その場合のローン金利はフラット35と比較して高くなってしまいます。長期の住宅ローンを「固定金利」で運用したいという方にはフラット35は最適です。

逆に、全期間固定にする必要はないという場合には、民間金融機関の住宅ローンの方が安くつく場合があります。 - 対象物件の違い

民間金融機関(銀行)の住宅ローンの場合、購入する住宅は建築基準法を満たしていれば大丈夫なのですが、フラット35の場合は、さらに厳しい一定の基準を満たしている必要があり、さらに「適合証明書」というそれを証明する書類が必要になります。 - 住宅ローン審査の違い

民間金融機関(銀行)の住宅ローンの場合、物件よりも「借り手本人」に対する審査が厳しいようです。一方で、フラット35の場合は借り手は一定の基準を満たしていればOKであとは物件を詳細に見る傾向があります。(そのため、「フラット35は個人事業主・経営者におすすめ? 」であるように金融機関が収入があってもリスキーと判断するタイプの人にフラット35は向いています)

」であるように金融機関が収入があってもリスキーと判断するタイプの人にフラット35は向いています)

なお、民間金融機関とフラット35の審査基準については「銀行融資とフラット35の審査基準の違い」が詳しいです。 - 保証人(保証料)の有無

民間金融機関の場合はほとんどの場合で連帯保証人が必要であったり、無い場合には保証会社を通すことが多いのですが、フラット35の場合は保証人は不要です。そのため、保証料がいりません。 - 総借入可能額

フラット35の場合は総借入可能額に制限があります。物件価格の90%または8000万円のいずれか低い方がローンを組むことができる上限となります。民間住宅ローンの場合は会社により様々です。

【監修】マネーライフハック(https://money-lifehack.com/)

「分譲マンション購入と資金計画」の内容についてはマネー専門サイト「マネーライフハック」のファイナンシャルプランナー監修のもと作成しております。